Der deutsche Bankenverband hat am Mittwoch einen Bericht veröffentlicht, in dem er in aller Ausführlichkeit über Kryptowährungen, digitales Geld im Allgemeinen und die Notwendigkeit eines digitalen Euros spricht. Doch was der Bericht in Wahrheit widerspiegelt, ist die wachsende Befürchtung eines wohlmöglich überholten Finanzsystems, das sich mit aller Macht an ein Monopol klammert, das aktuell durch Innovation und einen sich wandelnden Zeitgeist herausgefordert wird.

Was genau damit gemeint ist und was die Kernaussagen des Berichtes des deutschen Bankenverbandes sind und warum es den deutschen Bankenverband gruselt, haben wir für dich im Folgenden zusammengefasst. Spoileralarm: Es hat nichts mit Halloween zu tun.

Achtung: Keine der in diesem Artikeln aufgeführten Formulieren stellen in irgendeiner Weise Handelsempfehlungen dar. Dieser und folgende Artikel dienen lediglich dem Informationsaustausch mit unserer Leserschaft. Weder CryptoMonday noch der Autor dieses Textes haftet für Verluste, die aufgrund von Handelsentscheidungen unserer Leser entstanden sind. DYOR!

Deutsche Banken empfehlen einen digitalen Euro

[override_inline_ad]

China mag in letzter Zeit, mit ihrem neuerweckten Enthusiasmus für Blockchain und ihren Plänen eine digitale Währung einzuführen, Schlagzeilen gemacht haben, jedoch stehen sie damit bei Weitem nicht alleine dar. Die Konkurrenz schläft bekanntlich nicht.

So überrascht es eigentlich kaum, dass der deutsche Privatbankenverband BdB gestern in einem Bericht ausdrücklich erklärt hat, dass die Wirtschaft der Eurozone von einem „programmierbaren digitalen Euro“ profitieren würde, also einem Euro als Kryptowährung.

Der Bericht skizziert darüber hinaus die möglichen Risiken von digitalen Währungen, die nicht Teil der staatlich festgelegten Geldpolitik sind. Schließlich geht es bei diesem Thema um nicht weniger als die Frage, „wie die globale Geld- und Währungsordnung im digitalen Zeitalter aussehen und wer sie künftig gestalten wird.“

Tatsächlich ist dies ein elementares und signifikantes Thema, mit dem sich jeder auseinandersetzen sollte. Die Wirtschaft war und ist für uns Menschen allgegenwärtig. Sie umfasst alles rationale Handeln, welches sich mit der Erfüllung menschlicher Bedürfnisse durch den Einsatz knapper Ressourcen beschäftigt. In ihrer Mitte steht das enigmatische Phänomen Geld.

Geld hat einen direkten Einfluss auf unser alltägliches Leben und Handeln. Daher klären wir bei CryptoMonday unsere Leser in aller Ausführlichkeit darüber auf, was der Bericht aussagt und warum der Vorschlag eines programmierbaren digitalen Euros mit Vorsicht zu genießen ist.

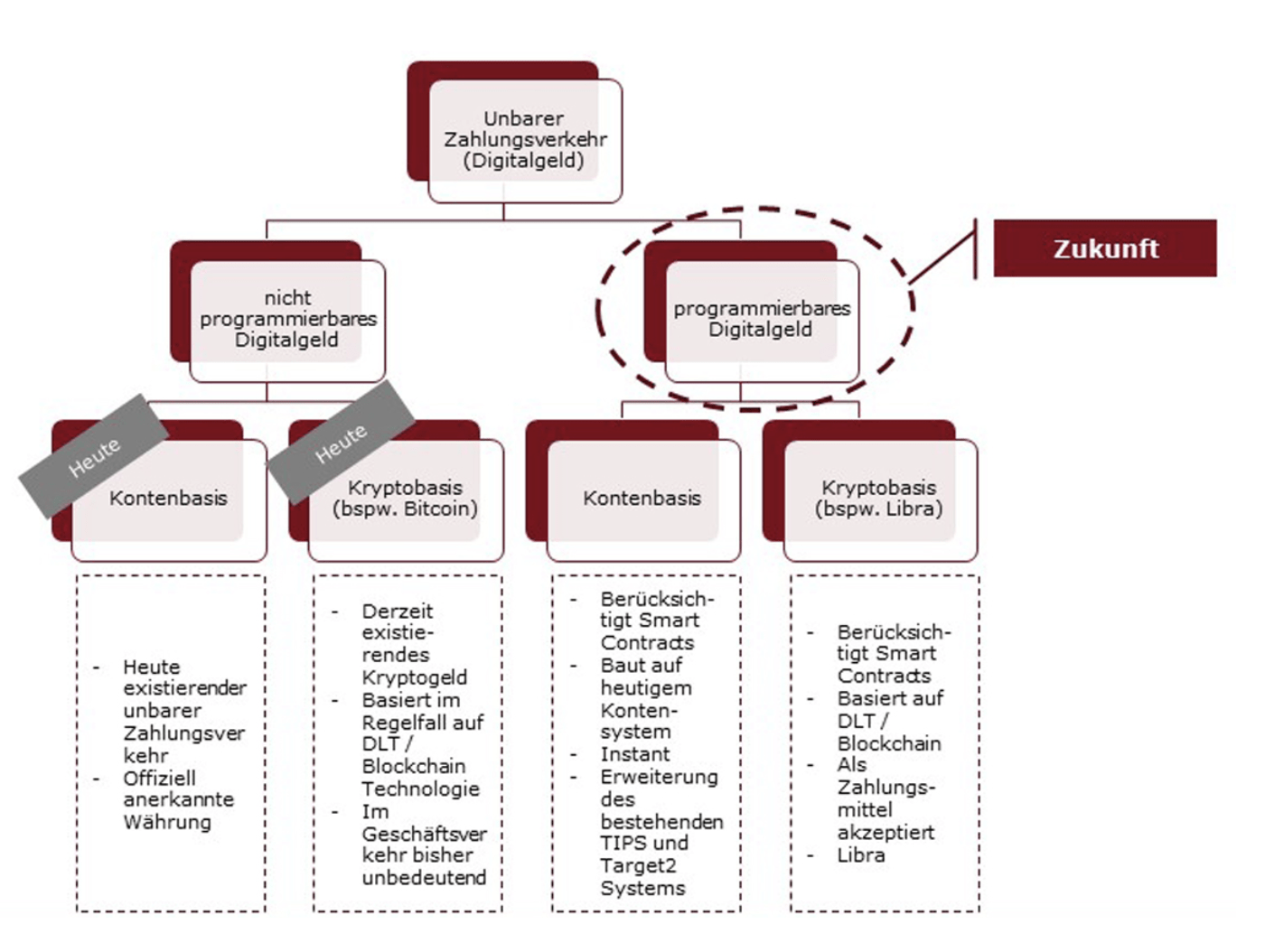

Was ist programmierbares digitales Geld?

Wenn es um die genaue Terminologie geht, scheiden sich die Geister. Manche verwenden elektronisches Geld und digitales Geld als Synonyme, andere sehen in digitalem Geld eine Unterkategorie von elektronischem Geld.

Tatsache ist, dass am Ende des 20. Jahrhunderts, bedingt durch die Digitalisierung, eine ebenfalls stofflose, aber neue Form des Geldes entstand. Diese Form des Geldes ist eine Idee, die den Zeitgeist unserer Gesellschaft aufgreift. Treiber dieser Initiative ist der expandierende Bereich des E-Commerce.

Weltweit ringen Unternehmer und Institutionen darum, Zahlungsmittel zu entwickeln, welche die neuen Ansprüche einer zunehmend digitalisierten Welt effizienter bedienen können.

Es geht darum, virtuelle Einheiten zu schaffen, welche die Kaufkraft von herkömmlichem Geld vollständig nutzbar und übertragbar machen. Verallgemeinert ist digitales Geld als ein digitales Medium zu verstehen, das allgemein zu Zahlungszwecken genutzt werden kann.

Programmierbares digitales Geld ist darüber hinaus mit der Technologie der Smart Contracts verbunden. Unter programmierbaren digitalem Geld versteht die BdB beispielsweise Libra von Facebook.

Die folgende Grafik stammt aus dem Bericht der BdB und soll die Unterschiede bei digitalem Geld verdeutlichen.

Gefährden Kryptowährungen die Finanzstabilität?

Der Standpunkt der BdB ist hier recht eindeutig. Wenn es um die Ausgabe von Geld geht, dann ist das die Sache des Staates. Wörtlich heißt es in dem Bericht:

Eine stabile Währung ist die Grundlage eines jeden Wirtschaftssystems; sie zu gewährleisten ein Kernelement staatlicher Souveränität. Die Stabilität des bestehenden Geld- und Währungssystems darf daher durch das Angebot von Digitalgeld auf Kryptobasis nicht gefährdet werden.

Ferner sieht die BdB in privaten, globalen Digitalwährungen wie Kryptowährungen nicht die Antwort auf die Frage nach einer internationalen Währung, sondern ein Gefahr, durch die das Risiko für ökonomische Konflikte gesteigert wird.

Des Weiteren wird der Vorschlag diskutiert, dass, zur Einschränkung des Risikos durch Stablecoins und einer Steigerung ihrer Erfolgsaussichten, privaten Kryptowährungen solcher Natur Zugang zu Zentralbankgeld zu gewähren. Die BdB kommt in ihrem Bericht allerdings zu dem Entschluss, dass mit der Aufhebung des privilegierten Zugangs von Banken zu Zentralbankgeld das internationalen Finanzsystem gefährdet werden könnte.

Ferner heißt es wörtlich:

Eine globale digitale Währung, zumal von einem gewinnorientierten, börsennotierten Unternehmen bereitgestellt, ist deshalb nicht im Sinne einer stabilen Weltgemeinschaft.

Diese Aussagen der BdB sind aus folgenden Gründen sehr kritisch zu beurteilen, denn gleich wenn durch einen gesteigerten Wettbewerb es tatsächlich zu einer Unterfinanzierung des Bankensektors kommen könnte und die daraus resultierenden Auswirkungen auf die Finanzstabilität derzeit noch ungewiss sind, spielt hier höchstwahrscheinlich eine andere Motivation die entscheidende Rolle.

Zuallererst sind Banken selbst gewinnorientierte Unternehmen, die bereits jetzt ihr eigene Form von Geld ausgeben und zwar das Giralgeld. Der Geldschöpfungsprozess von Giralgeld untersteht der direkten Kontrolle der Banken und nur indirekt und eingeschränkt der geldpolitischen Einflussnahme der Europäischen Zentralbank (EZB).

Des Weiteren besteht bereits eine Wettbewerbsverzerrung durch den privilegierten Zugang zu Zentralbankgeld, allerdings zu Gunsten der Banken.

Warum Kryptowährungen doch die Lösung sein könnten

Was die BdB verschweigt, ist, dass ein Zugang zu Zentralbankgeld für den privaten Sektor in Wahrheit eine signifikante Barriere für Zahlungsdienstleister entfernen würde. Das dies nicht im Sinne der BdB ist, der ein Kollektiv des privaten Bankensektors darstellt, ist nicht allzu überraschend.

Mit einem direkten Zugang zu Zentralbankgeld wären Zahlungsdienstleister direkt an die Abwicklungssysteme der EZB angeschlossen, anstatt wie derzeit gezwungen zu sein, über die größeren Banken zu operieren.

Private Zahlungsinstitute und Emittenten von digitalem Geld müssen aufgrund der fehlenden direkten Verrechnungsmöglichkeit derzeit einen Umweg über größere Banken gehen, die das Privileg besitzen, Zugang zu Zentralbankgeld zu haben. Damit können diese Banken die Gebühren für ihre eigenen Wettbewerber festlegen und damit effektiv den allgemeinen Wettbewerb hemmen.

Das Überspringen der größeren Banken als Mittelsmann innerhalb des Abrechnungsprozesses wäre allerdings wirtschaftlich gesehen eine Steigerung der Effizienz und würde den Wettbewerb innerhalb der Branche fördern.

Ein direkter Zugang zu Zentralbankgeld würde nämlich viele der Eintrittsbarrieren, welche momentan die großen etablierten Banken schützen, beseitigen. Private Zahlungsinstitute und Emittenten von digitalen Geld würden damit in die Lage versetzt werden, ein Konto anzubieten, dessen Grad an Sicherheit mindestens den aktuell staatlich garantierten Girokonten der etablierten Banken gleicht.

Bei einem Technologieversagen oder finanziellen Zusammenbruch einer größeren Bank bliebe dadurch der Domino-Effekt aus, der unter heutigen Gegebenheiten zu einer Zahlungsunfähigkeit aller kleineren Banken und Marktteilnehmer führen würde, die über die betroffene Bank ihre Zahlungen abrechnen.

Umso mehr Unternehmen direkten Zugang zu Zentralbankgeld besitzen, desto gestreuter ist das Kredit- und Liquiditätsrisiko innerhalb des Zahlungssystems.

Schlussfolgernd würde unter diesen Umständen ein gesteigerter Wettbewerb in mehr Wachstum und Innovation für die gesamte Branche resultieren, sowie wahrscheinlich zur allgemeinen Finanzstabilität beitragen, anstatt diese zu gefährden.

Ein Euro als Kryptowährung als Rettungsring für Banken?

Die Bdb betont in ihrem Bericht insbesondere die Notwendigkeit eines klaren politischen Rahmens, um zu bestimmen, wer die „Geld-Ordnung“ in diesem digitalen Zeitalter gestalten kann. Hierzu schlägt der Verband ein Euro als Kryptowährung vor.

Der BdB zur Folge sollte die Regierung und ihre Behörden das De-facto-Kollektiv sein, das in allen Fragen der Wirtschaft das Sagen hat. Es wird vorgeschlagen, dass es höchste Zeit ist, dass alle Beteiligten ihre Bemühungen bündeln, um einen „kryptobasierten digitalen Euro“ auf den Markt zu bringen, der mit Buchgeld, also Giralgeld interoperabel ist. In anderen Worten soll das Geld der Banken weiterhin als einzige private Geldform privilegiert werden.

Wörtlich heißt es:

Die privaten Banken in Deutschland werden ihren Beitrag zu einem zukunftsfähigen innovativen Geldsystem leisten. Hierfür sollte ein programmierbarer digitaler Euro auf Konten- sowie Kryptobasis geschaffen und seine Interoperabilität mit Giralgeld sichergestellt werden. Voraussetzung hierfür ist, dass eine gemeinsame europaweite Zahlungsverkehrsplattform für den programmierbaren digitalen Euro geschaffen wird.

Diese indirekte Forderung nach einer Interoperabilität spiegelt meiner Meinung nach in erster Linie die wachsende Sorge der Banken wieder. Um diese Angst und die Befürchtungen der Banken verständlicher zu machen, die wahrscheinlich der Anlass für das Verfassen dieses Berichts waren, müssen wir an dieser Stelle kurz ausholen.

Klammern Banken sich an ein hinfälliges Monopol?

Früher wurde vorrangig mit Münz- und Papiergeld gewirtschaftet. Mit dem zunehmenden internationalen Handel, der damit verbundenen Verschiebung von Kapital weltweit und dem Ausbau des Bankensektors, war es allerdings nur eine Frage der Zeit, bis jede Form von materiellen Geld aufgrund seiner hohen Transport- und Haltungskosten, sowie seiner unzulänglichen Teilbarkeit zunehmend von einer Form des Geldes verdrängt wird, welche diese Kriterien besser erfüllt. Die Rede ist von Buchgeld.

Ursprünglich besteht das Buchgeld aus Sichteinlagen oder auch Giralgeld genannt, was die Erklärung dafür ist, dass diese Begriffe oftmals als Synonyme verwendet werden. Sichteinlagen wiederum entstehen aus der Interaktion von Nichtbanken und Banken und sind auf Grund dessen im Gegensatz zu Bargeld bis heute ein privates Geldphänomen.

Nichtbanken oder auch das Publikum genannt, bestehen aus privaten Haushalten, Firmen, sonstigen juristischen Entitäten und öffentlichen Haushalten.

Kennzeichnend für das Buchgeld ist, dass es sich hierbei ebenfalls um Kreditgeld handelt. Es entsteht aus den Aktivgeschäften der Banken.

Der zunehmende Geldschöpfungsprozess in Form von Buchgeld durch die Banken erweckte unweigerlich die Aufmerksamkeit der Zentralbanken. Insbesondere bedingt durch die Bemühungen der Zentralbanken die Geldmenge zu kontrollieren, aber auch durch die Absicht eine staatliche Bankenaufsicht zu etablieren.

Diese Bemühungen führten letzten Endes zu unserem heutigen modernen Geldsystem, welches grob in drei Akteursgruppen aufgeteilt werden kann, bestehend aus staatlichen Zentralbanken, privaten Banken und dem Publikum.

Dabei besteht zwischen diesen im Kontext der Einflussnahme auf das Geldsystem in der Reihenfolge ihrer Aufzählung eine klare Hierarchie. Diese Hierarchie könnte der Meinung vieler nach Gegenstand eines sich abzeichnenden Umbruches darstellen, der durch die modernste Form des Geldes ausgelöst wird: dem privaten digitalen Geld.

Der Kampf um den status quo

Mit seiner Forderung wird der BdB wahrscheinlich auf empfängliche Ohren stoßen, da der deutsche Gesetzgeber zusammen mit seinen Kollegen in Frankreich bereits mit zu den härtesten Kritikern von Libra gehörten und immer wieder die Bedrohung betonten, die daraus für die globale Finanzordnung resultiert.

Doch ist es eventuell im Sinne des allgemeinen Wohles sogar erstrebenswert diese Finanzordnung und damit den status quo neu zu gestalten?

Mittlerweile scheint es unabdingbar, dass mittel- bis langfristig das Währungsmonopol durch staatliche Souveränität und das daran hängende Bankensystem, wie wir es heute kennen, als Anomalität einer freien Marktwirtschaft zunehmend verschwinden wird.

Die Geschichte lehrt, dass nichts was auf Zwang aufbaut, auf Dauer Bestand haben kann. In einer Welt, in der nationale Währungen sich zunehmenden grenzübergreifend substituieren, scheint es nicht anormal, dass Unternehmen dem Wettbewerb neue und potenziell attraktive virtuelle Gelder hinzuzufügen. Im Gegenteil, das digitale Geld und damit auch Kryptowährungen scheinen auf lange Sicht nur die nächste Entwicklungsstufe eines Währungssystems zu sein, welches historisch gesehen, auf ein relativ kurzes Zwischenspiel von nationalen Währungsmonopolen folgt.

Ein solches zukünftiges Währungssystem wird als Stütze für seine Finanzstabilität wohlmöglich ein Asset brauchen, dass analog zu Gold und seiner nach wie vor bedeutenden Rolle in unserem heutigen Finanzsystem, als Wertspeicher und Reserve dient. Dass in einem digitalen Finanzsystem dieser Wertspeicher wahrscheinlich ebenfalls digital sein wird, ist dabei naheliegend.

Doch welches digitale Asset kennen wir, welches ähnliche Eigenschaften wie Gold aufweist und zukünftig eine solche Rollen einnehmen könnte?

[sc name=”center-wrapper”][sc name=”standard-cta” text=”Bitcoin kaufen” href=”/visit/etoro?lt=crypto-brokers/”][sc name=”standard-cta” text=”Alle Kryptowährungen” href=”https://partners.etoro.com/aw.aspx?B=11688&A=77413&Task=Click&TargetURL=https%3a%2f%2fwww.etoro.com%2fde%2fdiscover%2fmarkets%2fcryptocurrencies&SubAffiliateID=CTA-Neu-Cryptos” id=”etoro-p” css=”background-color: #4f1fa3;”][/sc]

[sc name=”disclaimer-etoro”][/sc]

Möchtest du dich direkt mit uns über dieses und weitere Themen rundum Kryptowährungen und Blockchain austauschen? Dann komm in unseren Telegram Chat und tausche dich mit uns und der Community aus. Abonniere zusätzlich unseren News Kanal, um keine News mehr zu verpassen.

[Bildquelle: Shutterstock, Bankenverband]