Die 5 besten Kredite für Krypto-Unternehmen

Die folgenden fünf Plattformen werden hinsichtlich der Handhabung von Sicherheiten, der Preisgestaltung und der Erfolgsbilanz über die Marktzyklen 2022 und 2024 bewertet:

- CoinRabbit: Am besten für Kredite mit Auszahlung in 10 Minuten und hoher Collateral-Sicherheit.

- Nexo: am besten für Multi-Asset-Geschäftskonten.

- Ledn: am besten für Bitcoin-fokussierte Treasury-Finanzierung.

- Arch Lending: am besten für vermögende und institutionelle Kreditnehmer.

- Maple Finance: am besten für On-Chain-Kredite für institutionelle Kunden.

Krypto-besicherte Kredite haben sich zu einem Finanzinstrument für operative Unternehmen, Mining-Firmen und Family Offices entwickelt. Ein Unternehmen, das Bitcoin oder Ethereum in seiner Bilanz hält, kann gegen diese Position Kredite aufnehmen, ohne zu verkaufen, und so sein Marktengagement beibehalten und gleichzeitig auf Betriebskapital zugreifen.

Die schwierigere Frage ist nicht, ob man einen Krypto-Kredit nutzen soll, sondern bei welchem Anbieter. Nach den Zusammenbrüchen von Celsius, Voyager und BlockFi im Jahr 2022 stehen Verwahrungsmechanismen und Richtlinien zur Weiterverpfändung im Mittelpunkt der institutionellen Due Diligence. Branchenberichten zufolge stehen bei diesen Zusammenbrüchen mehr als 4 Milliarden US-Dollar an Kundengeldern im Mittelpunkt, wobei es sich größtenteils um weiterverpfändete Sicherheiten handelt, die für laufende Kredite verpfändet wurden.

Dieser Artikel gibt einen Überblick über fünf Kreditplattformen für den geschäftlichen Einsatz: CoinRabbit, Nexo, Ledn, Arch Lending und Maple Finance. Jede wird hinsichtlich der Handhabung von Sicherheiten, LTV-Obergrenzen, APR, Mindestkreditvolumen und operativer Erfolgsbilanz bewertet. Wichtige Begriffe:

- LTV (Loan-to-Value): Der Kreditbetrag als Prozentsatz des Sicherheitenwerts.

- APR (Annual Percentage Rate): Die jährlichen Kosten eines Kredits einschließlich Zinsen und Gebühren.

- Margin Call: eine Aufforderung, Sicherheiten nachzuschießen, wenn ein Kursrückgang den LTV über einen festgelegten Schwellenwert treibt.

- Rehypothecation: Die Praxis eines Kreditgebers, verpfändete Sicherheiten wiederzuverwenden, indem er sie weiterverleiht oder gegen sie handelt, um zusätzliche Erträge zu erzielen.

- Qualifizierte Verwahrung: Sicherheiten , die von einer regulierten Treuhandgesellschaft in getrennten Konten gehalten und nach SOC 1- oder SOC 2-Rahmenwerken geprüft werden.

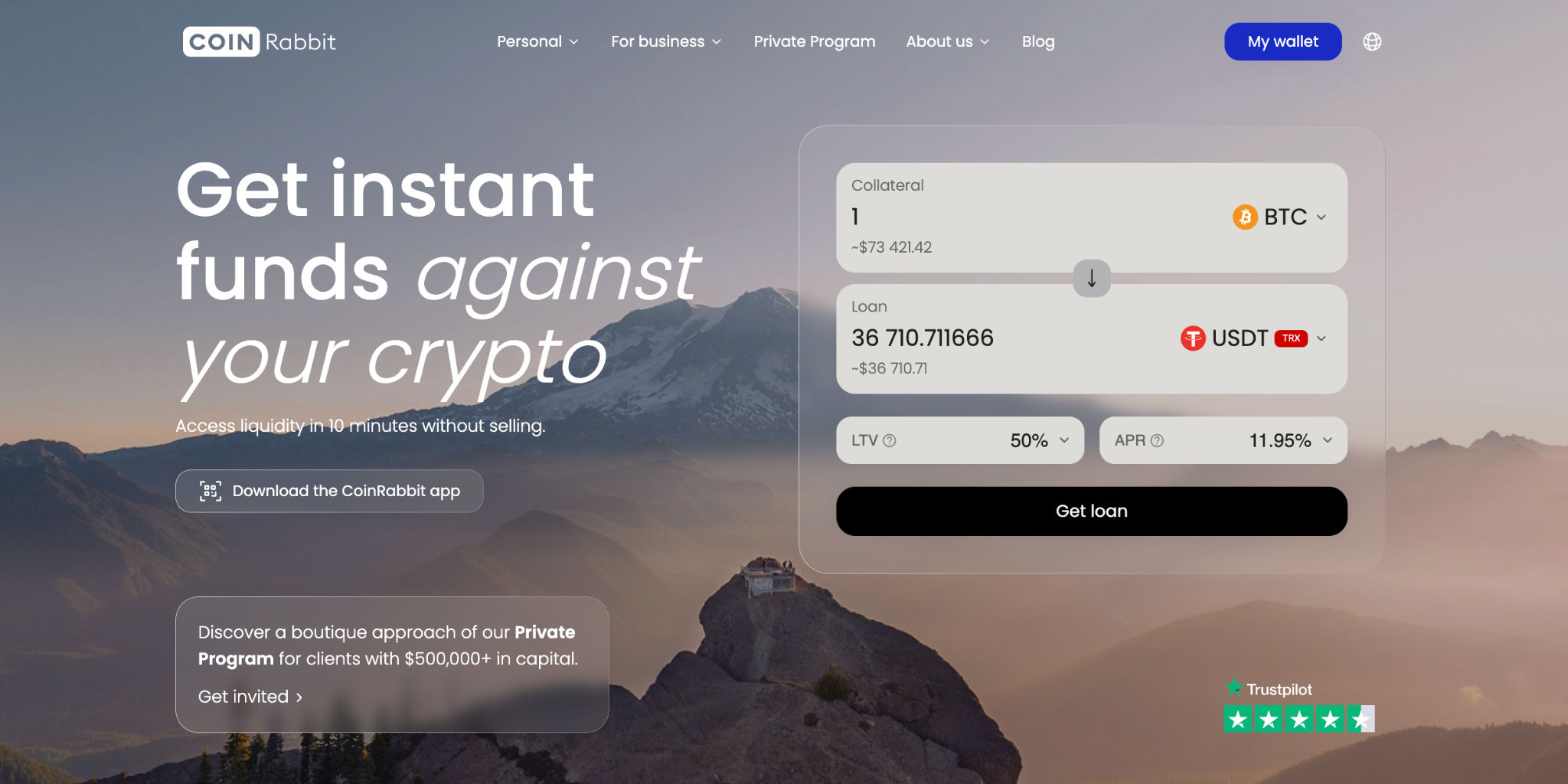

CoinRabbit – Die besten Krypto-Geschäftskredite für sichere Sicherheiten und 10-minütigen Zugriff auf Mittel

CoinRabbit ist eine sicherheitsorientierte Krypto-Asset-Management-Plattform und kein reines Krypto-Kreditprodukt. Das Kreditprodukt verschafft Unternehmen Liquidität, ohne dass sie Vermögenswerte verkaufen müssen, und bietet zudem sofortige Abwicklung, Stablecoin-Rendite sowie eine plattforminterne Börse für über 240 Token. Die Sicherheiten werden in getrennten Cold Wallets mit Multisig-Zugriff verwahrt und niemals verliehen, gehandelt oder für interne Renditen gebündelt. Die Plattform weist seit ihrer Gründung eine Kapitalreserve von 100 % aus – im Gegensatz zu den Rehypothekierungspraktiken, die zu den Zusammenbrüchen im Jahr 2022 geführt haben.

Wichtige Begriffe für Geschäftskunden:

- Keine Weiterverpfändung: Sicherheiten verbleiben in Cold Storage unter Multisig-Schlüsseln, vollständig getrennt vom Betriebskapital.

- Sicherheit: Seit 2020 wird eine Kapitalreserve von 100 % aufrechterhalten.

- LTV-Spanne: 50 % bis 90 %, festgelegt bei der Kreditvergabe.

- APR: ab 11,95 %, wobei die Zinsen bei Rückzahlung statt monatlich gezahlt werden.

- Akzeptierte Sicherheiten: über 350 , darunter BTC, ETH, SOL, XRP und wichtige Stablecoins.

- Laufzeit: sowohl befristete als auch unbefristete Optionen.

- Support: 24/7 Support durch echte Mitarbeiter, keine Chatbot-Triage.

Für größere Bilanzen bietet das CoinRabbit Private Program Portfolios über 500.000 $ mit einem persönlichen Kundenbetreuer, Cross-Collateralization und einer Option zur Kreditrückzahlung. Die Struktur ist auf Family Offices, Treasury-Manager bei Krypto-Unternehmen und Großkreditnehmer zugeschnitten, die maßgeschneiderte Konditionen benötigen.

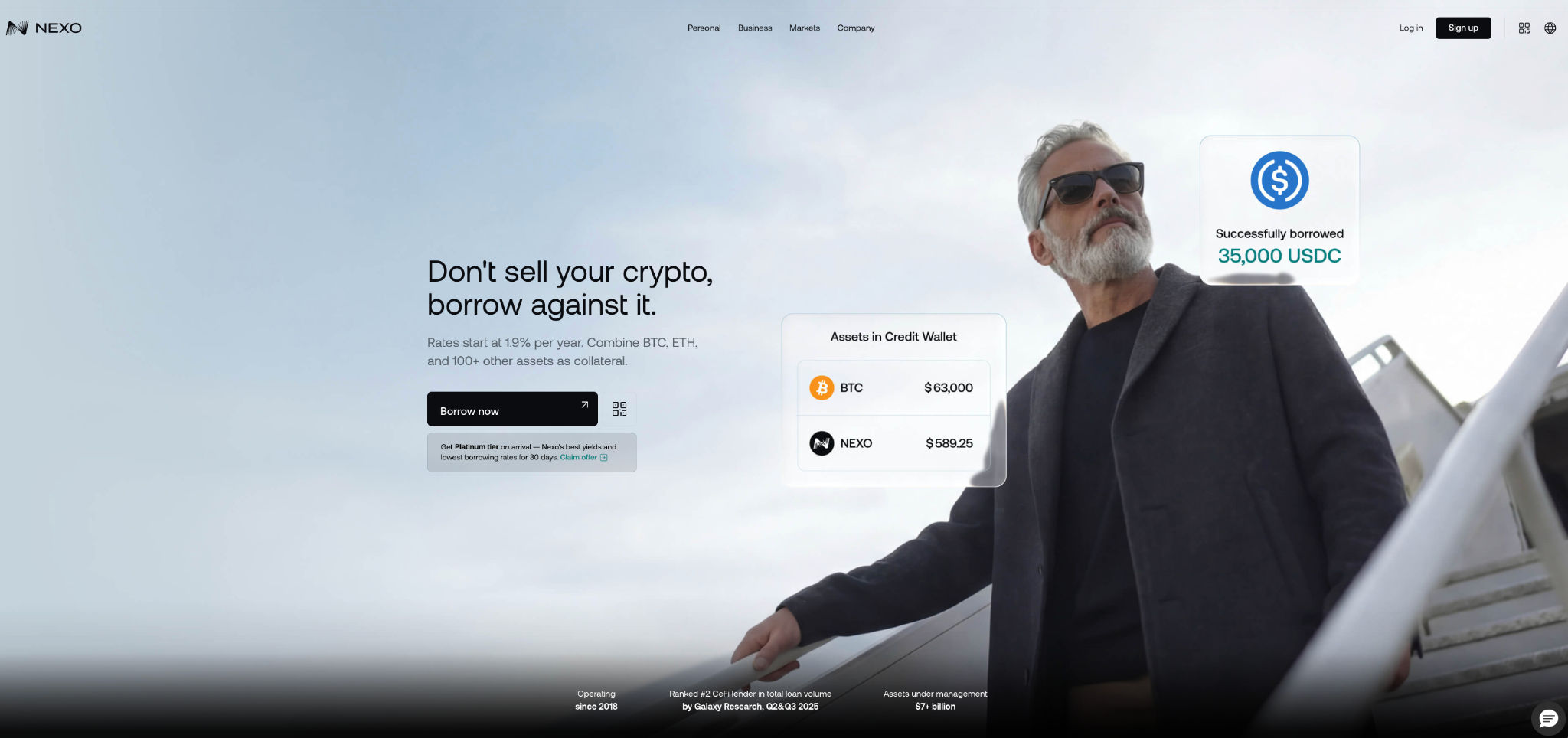

Nexo – Die besten Krypto-Geschäftskredite für den Zugang zu Multi-Asset-Treasury

Nexo betreibt eine der größten CeFi-Kreditplattformen, gemessen an der gemeldeten Einlagenbasis. Nexo Business richtet sich an Firmenkunden mit Krediten, die durch Bitcoin, Ethereum, Stablecoins und Dutzende anderer Vermögenswerte besichert sind.

Wichtige Konditionen für Geschäftskunden:

- LTV: bis zu 50 % für wichtige Vermögenswerte, niedriger bei Token mit höherer Volatilität.

- APR: ab 2,9 % für die höchste Treuestufe (Platinum, mit NEXO-Token); Standardzinsen bei etwa 18,9 %.

- Mindestkreditbetrag: 1 .000 $.

- Verwahrung: Vermögenswerte werden laut Nexos Dokumentation bei qualifizierten Verwahrern wie Ledger Enterprise Trust, BitGo Trust und Fireblocks gehalten.

- Versicherung: Nexo gibt eine Verwahrungsversicherung in Höhe von 775 Millionen US-Dollar über Partner an.

Gleichzeitig kann Nexo Kundenvermögen in Kreditmärkte investieren, um Rendite zu generieren – eine Praxis, die der Definition von Weiterverpfändung entspricht. Für gewerbliche Kreditnehmer entsteht dadurch ein Gegenparteirisiko bei den Sicherheiten, selbst wenn der Kredit selbst aktuell ist, da verpfändete Vermögenswerte während der Kreditlaufzeit in Renditestrategien umgeschichtet werden können.

Positiv zu vermerken ist, dass sich Nexo als widerstandsfähig erwiesen hat: Während der Marktturbulenzen im Jahr 2022 wurden Kundenauszahlungen zu keinem Zeitpunkt ausgesetzt. Die Plattform erhält starkes Nutzer-Feedback (4,4–4,5 auf Trustpilot), bietet dedizierte Kundenbetreuer und liefert eine praktische All-in-One-Lösung mit einer Mastercard-Kryptokarte, OTC-Handel und nahtlosen Fiat-Ein- und Ausstiegsmöglichkeiten. Seine große Reichweite spiegelt solide operative Reife und institutionelles Vertrauen wider.

Diese breite Produktpalette ist besonders nützlich für Unternehmensabläufe, obwohl das Modell der Weiterverpfändung ein anderes Risikoprofil aufweist als bei Kreditgebern, die Kundensicherheiten nicht wiederverwenden.

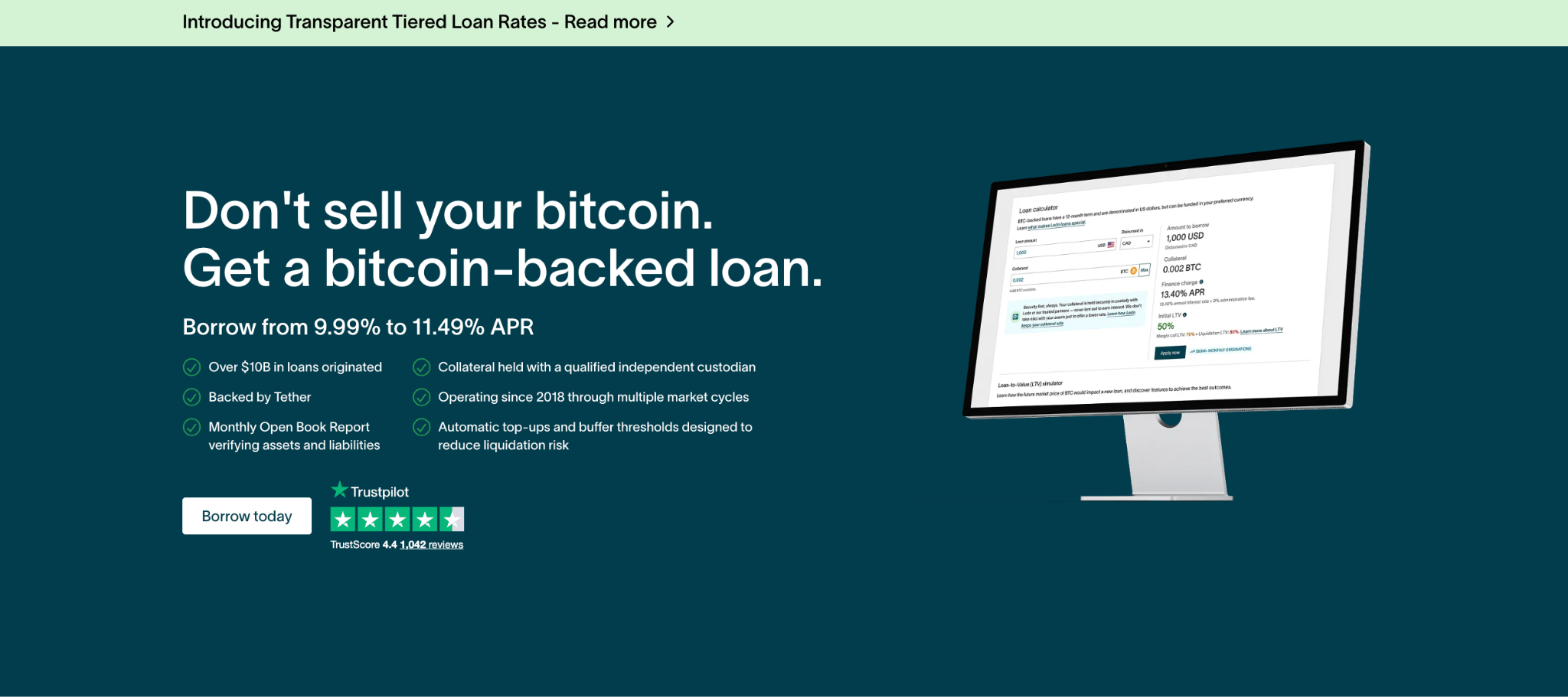

Ledn – Beste Krypto-Geschäftskredite für Bitcoin-fokussierte Treasury-Abteilungen

Ledn hat seinen Sitz auf den Kaimaninseln und ist ein CeFi-Kreditgeber, der sich auf Bitcoin- und USDC-Kredite konzentriert. Die Plattform bedient private und institutionelle Kreditnehmer und veröffentlicht halbjährlich eine „Proof of Reserves“-Bescheinigung von Mariano LLC – als einer der wenigen CeFi-Kreditgeber, die dies öffentlich tun.

Wichtige Konditionen für Geschäftskunden:

- Kreditprodukte: Ledn bietet zwei Stufen an: „Custodied“ (keine Weiterverpfändung, Sicherheiten bei BitGo) und „Growth“ (begrenzte Weiterverpfändung, niedrigere Zinssätze).

- LTV: bis zu 50 % bei Kreditvergabe.

- APR: ca. 11,4 % für Custodied-Kredite; Growth-Kredite sind günstiger.

- Mindestkreditbetrag: 1.000 $ für Privatkunden; der Institutional Desk wickelt größere Beträge direkt ab.

- Akzeptierte Sicherheiten: Nur Bitcoin und Ethereum.

Bei der „Custodied“-Stufe von Ledn werden die Sicherheiten vollständig bei der BitGo Trust Company getrennt verwahrt und nicht wiederverwendet, was strukturell strengen No-Rehypothecation-Modellen ähnelt. Die „Growth“-Stufe erlaubt eine begrenzte Nutzung der Sicherheiten für Renditestrategien, bietet niedrigere Zinssätze, birgt aber ein zusätzliches Kontrahentenrisiko.

Geschäftskunden, denen die Verwahrung wichtig ist, können einfach die „Custodied“-Stufe beantragen. Die Plattform hat starke Nutzerbewertungen (rund 4,4 auf Trustpilot), veröffentlicht regelmäßig Audits von Drittanbietern und bietet speziellen institutionellen Support mit OTC-Abwicklung und maßgeschneiderten Lösungen. Der auf Bitcoin fokussierte Ansatz ermöglicht ein strafferes Risikomanagement, was die Plattform besonders attraktiv für konservative Unternehmenskreditnehmer macht, die Wert auf Sicherheit und Einfachheit legen.

Arch Lending – Die besten Krypto-Geschäftskredite für qualifizierte Verwahrung

Arch Lending ist ein in den USA ansässiger Krypto-Kreditgeber, der sich an vermögende Privatpersonen, Family Offices und institutionelle Kreditnehmer richtet. Die Plattform basiert auf qualifizierter Verwahrung und verwendet die Sicherheiten der Kunden nicht zur Weiterverpfändung.

Wichtige Begriffe für Geschäftskunden:

- Verwahrung: Sicherheiten werden bei der Anchorage Digital Bank, einem staatlich zugelassenen qualifizierten Verwahrer, in Cold Storage verwahrt.

- Keine Weiterverpfändung: Sicherheiten werden für jeden Kreditnehmer im Verhältnis 1:1 auf getrennten Konten gehalten.

- LTV: bis zu 70 %, abhängig von Vermögenswert und Laufzeit.

- APR: ab ca. 10,5 %, abhängig von LTV und Laufzeit.

- Mindestkreditbetrag: 75 .000$ , optimiert für größere Beträge.

- Akzeptierte Sicherheiten: BTC, ETH, SOL und ausgewählte Stablecoins.

Arch bedient ausschließlich das institutionelle und das HNW-Segment. Der Mindestkreditbetrag von 75.000 $ und das Modell der qualifizierten Verwahrung sind eher für Treasury-Verantwortliche als für Privatkunden gedacht, und Margin Calls werden über dokumentierte Verfahren statt durch algorithmische Zwangsliquidation abgewickelt – ein Profil, das eher einer wertpapierbesicherten Kreditlinie ähnelt.

Der Nachteil ist eine geringere Vielfalt an Vermögenswerten. Arch unterstützt eine engere Liste an Sicherheiten als CoinRabbit oder Nexo und ist nicht das richtige Tool für diversifizierte Altcoin-Treasuries, bietet aber ein regulatorisches Profil, das auf dem Krypto-Kreditmarkt selten ist.

Maple Finance – Die besten Krypto-Geschäftskredite für institutionelle On-Chain-Kredite

Maple Finance betreibt eine On-Chain-Kreditinfrastruktur für institutionelle Kreditnehmer. Die Plattform verbindet akkreditierte Kreditgeber mit geprüften Kreditnehmern, darunter Market Maker, Handelsfirmen und Bitcoin-Miner, über überprüfbare Kreditpools, die von externen Kreditversicherern verwaltet werden.

Wichtige Konditionen für Geschäftskunden:

- Sicherheiten: Bitcoin oder Stablecoins, je nach Pool festgelegt.

- LTV: variiert je nach Pool, von überbesicherten Privatkrediten bis hin zu unterbesicherten institutionellen Kreditlinien.

- APR: poolspezifisch, zwischen ca. 8 % und 14 %, laut Maples Pool-Offenlegungen für das 1. Quartal 2026.

- Mindestkredit: 1 Million US-Dollar, geeignet für institutionelle Anleihen.

- Pool-Beauftragte: Institutionelle Kreditmanager prüfen jeden Kreditnehmer und legen die Konditionen öffentlich in der Blockchain fest.

Die Struktur von Maple unterscheidet sich von CeFi-Kreditgebern: Die Sicherheiten in jedem Pool sind an den Smart Contract dieses Pools gebunden und werden nicht mit den Plattformguthaben vermischt, was das Risiko der Weiterverpfändung im Vergleich zu CeFi-Kreditgebern verringert, die Kundenvermögen mit Betriebskapital vermischen. Die Zusammensetzung des Pools, das Kreditrisiko und historische Ausfalldaten sind in Echtzeit in der Blockchain überprüfbar.

Die Plattform überstand die Ansteckungswelle von 2022, die Celsius, BlockFi und Voyager zu Fall brachte, da jeder Kreditpool strukturell isoliert war. Der Nachteil ist, dass die Kreditvergabe einen Antrag, eine KYB-Prüfung und eine Bonitätsprüfung erfordert, was Maple eher für etablierte Unternehmen geeignet macht als für Treasury-Teams, die schnelle Kredite gegen bestehende Bestände suchen.

So wählst du den richtigen Anbieter für Krypto-Geschäftskredite für dein Unternehmen

Das wichtigste Auswahlkriterium für einen Krypto-Geschäftskredit ist die Verwahrungsvereinbarung. Seit 2022 betrachten Treasury-Teams die Weiterverpfändung als primäres Gegenparteirisiko: Wenn ein Kreditgeber verpfändete Sicherheiten wiederverwendet, können diese Sicherheiten verloren gehen, selbst wenn der Kreditnehmer mit allen Zahlungen auf dem Laufenden ist. Die Maßnahmen der SEC gegen Genesis und Gemini im Jahr 2023 zeigten, wie schnell Kundenvermögen verwickelt werden, wenn sie mit Betriebskapital vermischt werden.

Fünf Kriterien, die du bei jeder Anbieterprüfung berücksichtigen solltest:

- Verwahrungs- und Weiterverpfändungsrichtlinien. Lass dir schriftlich bestätigen, ob die Sicherheiten in einem getrennten Cold Storage mit Multisig-Zugriff liegen und ob der Kreditgeber eine ausdrückliche No-Rehypothecation-Richtlinie veröffentlicht.

- Regulatorische und Prüfungslage. Achte auf Bestätigungen zum Nachweis der Reserven, qualifizierte Verwahrung durch Dritte (BitGo, Anchorage, Fidelity Digital Assets) und SOC-1- oder SOC-2-Berichte.

- Transparente Preisgestaltung. Überprüfe den angegebenen effektiven Jahreszins, die Bearbeitungsgebühren und die Abzinsungsmethode. CoinRabbit berechnet Zinsen bei Rückzahlung ohne monatliche Abzüge; mehrere Wettbewerber verzinsen monatlich.

- Anlagenabdeckung. Ein reines BTC-Portfolio hat andere Anforderungen als ein Portfolio mit zwanzig Altcoins. CoinRabbit akzeptiert über 350 Vermögenswerte, Ledn unterstützt nur BTC und ETH, Arch deckt eine ausgewählte Liste institutioneller Anlagen ab.

- Servicestufe und Support. Bei Tickets über 500.000 $ reduzieren ein dedizierter Kundenbetreuer und proaktive Margin-Warnungen (angeboten über das Private Program von CoinRabbit) das operative Risiko bei Volatilitätsereignissen.

Der Vertrag ist die Quelle der Wahrheit. Mehrere Plattformen beschreiben in ihren Marketingtexten eine getrennte Verwahrung, leiten kleinere Guthaben in der Praxis jedoch über Sammelkonten weiter. Fordere die tatsächliche Verwahrungskette schriftlich an, bevor du unterschreibst.

Wie Krypto-Geschäftskredite die Kapitaleffizienz verbessern

Ein kryptobesicherter Geschäftskredit wandelt illiquide Bilanzaktiva in Betriebskapital um, ohne einen Verkauf zu erzwingen. Für ein Mining-Unternehmen, das 500 BTC zu etwa 100.000 $ pro Coin hält, setzt ein Kredit mit 70 % LTV etwa 35 Millionen $ an Stablecoin-Liquidität frei, lässt die zugrunde liegende Position unangetastet und löst keinen Kapitalgewinn aus.

Die Mechanismen der Kapitaleffizienz:

- Vermeidung einer steuerpflichtigen Veräußerung: In den meisten Rechtsordnungen, einschließlich der USA gemäß IRS Notice 2014-21, stellt ein Kredit gegen einen Vermögenswert kein steuerpflichtiges Ereignis dar, während ein Verkauf von Kryptowährungen Kapitalgewinne auslöst. Ein lokaler Steuerberater sollte die rechtsordnungsspezifische Behandlung bestätigen.

- Erhaltenes Aufwärtspotenzial: Die Sicherheit gewinnt während der Laufzeit des Kredits weiter an Wert, und etwaige Gewinne fließen bei der Rückzahlung dem Kreditnehmer zu.

- Keine Bonitätsprüfung: Die meisten Krypto-Kreditgeber, darunter CoinRabbit, führen keine Bonitätsprüfung durch und melden keine Daten an Auskunfteien, da der Kredit vollständig durch digitale Sicherheiten gedeckt ist.

- Flexible Verwendung: Die Mittel decken Betriebskosten, Gehälter, Ausrüstung oder Expansion ab, ohne das Eigenkapital zu verwässern oder Rücklagen zu verkaufen.

Das zu bewältigende Risiko ist ein Kursrückgang. Ein Wertverlust der Sicherheiten um 40 % bei einem Beleihungsauslauf (LTV) von 70 % löst einen Margin Call aus, und Unternehmen sollten vor einem anhaltenden Abschwung für Nachschusskapital oder eine Teilrückzahlung vorsorgen. Das Private Program von CoinRabbit begegnet dem mit proaktiven Warnmeldungen, und die Richtlinie gegen Weiterverpfändung stellt sicher, dass die Sicherheiten des Kreditnehmers bei Rückzahlung wieder einbringlich sind.

Fazit

Für Unternehmen, die kryptobesicherte Kredite in Betracht ziehen, ist die Frage nach der Gegenpartei wichtiger als der nominelle Zinssatz. Die Zusammenbrüche im Jahr 2022 haben gezeigt, dass die Weiterverpfändung die Sicherheiten des Kreditnehmers beeinträchtigen kann, selbst wenn der Kredit selbst ordnungsgemäß bedient wird.

Von den fünf untersuchten Plattformen bieten CoinRabbit, die „Custodied“-Stufe von Ledn und Arch Lending die klarsten Modelle ohne Weiterverpfändung. Die Kombination aus Cold-Wallet-Multisig-Verwahrung, einer 100-prozentigen Kapitalreserve seit 2020 und einem Private Program für Portfolios über 500.000 US-Dollar macht CoinRabbit zur besten Wahl, wenn die Sicherheit ebenso wichtig ist wie die Geschwindigkeit.